关于气凝胶的,虽然不是什么新鲜产物,但因为碳中和的关系,出现了新的变化,这点和我前几次说的,磷化工之于磷酸铁锂电池,硅矿之于芯片,其实是殊途同归的,和大家分享。

一,认识气凝胶

气凝胶是通过溶胶凝胶法,用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料。是世界上密度最小的固体,被称为“凝固的烟”、 “蓝烟”。曾被《科学》杂志誉为“可以改变世界的神奇材料”。不仅如此,而且气凝胶的形态多样,包括毡、板、颗粒和涂料等,多样化的产品形式使得气凝胶的应用更加灵活广泛,从航天、军工等要求严苛的高科技领域到工业、交通、日用等领域,都有气凝胶发挥性能的地方。值得一提的是,气凝胶对这些领域中的原始材料有明显优势,因此替代空间巨大。

目前最常见也是发展最为成熟的气凝胶是二氧化硅气凝胶,二氧化硅气凝胶属于氧化物气凝胶,除此之外,还有碳化物气凝胶、氮化物气凝胶、有机气凝胶、碳气凝胶、生物质气凝胶、复合气凝胶及其他气凝胶。各个分类中中已经合成了多种化合物气凝胶,结构性质各异。

二,成本分析

1.原料成本不断下降

由于技术不够成熟,导致成本过高,所以气凝胶的应用拓展并不理想,但随着制造工艺的改善,这一局面正在改变。目前产业化程度最高的气凝胶为硅基气凝胶,其生产成本主要集中在原料硅源、干燥设备折旧和能耗三块,目前最主流产业化生产路线是正硅酸酯为原料结合超临界干燥工艺的生产过程。

其中,制作气凝胶的正硅酸甲酯、正硅酸乙酯、甲基三甲氧基硅烷等属于功能性硅烷中的脱醇型交联剂。我国是世界最大的功能性硅烷生产、出口与消费国。但我国硅烷以含硫硅烷为主。交联剂主要依赖进口,因此导致有机硅源成本高昂。未来,在安全和环保要求持续收紧、供给侧改革持续推进的背景下,硅烷企业将朝着大型化、一体化和区域化的趋势发展,未来硅烷交联剂产能的大幅提升,自给率将会逐渐提升,从而降低气凝胶的生产成本。

三,需求分析

过去七年,我国气凝胶市场规模稳步高速增长。我国气凝胶市场主要分气凝胶制品和气凝胶材料两部分。根据 IDTechEX 报告,目前气凝胶下游需求结构有 56%来自油气项目,18%用于工业隔热,9%用于建筑建造,8%用于交通。而在 2026 年,将有 14%用于建筑,而交通领域的需求将增至 13%。

未来全球范围内的新能源汽车高速增长几乎已经成为共识,对于新能源汽车来说续航里程的提升需要高能量密度的动力电池支持,但高能量密度电池的安全性是目前需要解决的难题。气凝胶作为电池热管理的关键材料将扮演重要角色

四,行业现状

1.市场规模稳步增长

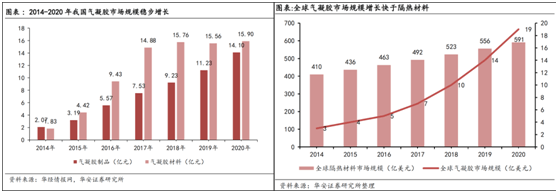

气凝胶制品的市场规模从 2014 年 2.07 亿元增长到 2020 年的 14.1 亿元,复合增长率达到 37.7%;气凝胶材料的市场规模从 2014 年 1.83 亿元增长到 2020 年的15.9 亿元,复合增长率达到 43.4%。从全球市场看,与隔热材料整体市场比较,气凝胶市场规模虽然目前占比不是很大,但增长尤为迅速。

2.我国处于世界顶尖水平

在国内,气凝胶也已经有超过二十年的研究历史,气凝胶是我国少数从工艺到产业化都能与国际水平相提并论的顶级新材料,未来气凝胶产业有望成为我国的王牌产业,引领全球发展。目前我国气凝胶产业代表性的生产企业有数十家,技术路线主要以成熟的二氧化碳超临界萃取工艺为主,其中影响工艺水平的干燥设备也具备世界领先。

五,市场前景

1.气凝胶替代传统材料是“降维打击”

在纯粹追求性能的前提下,气凝胶对同类材料相比是“降维打击”。目前除了在一些领域气凝胶不够经济,在隔热、防水、防火、耐压、透气等多个维度,气凝胶都很能打。

2.汽车领域是气凝胶最具确定性的增量领域

在汽车领域,气凝胶材料既可以用于整车制造,又可以用于新能源汽车电池。 整车方面,气凝胶材料可以起到防火、隔热、保温、降噪等作用,电池方面,在能量密度不断提高的同时,动力电池的安全性成为新的瓶颈,做好电池组热管理至关重要,宁德时代、上汽通用、宇通客车等公司的解决方案是在电芯之间放置气凝胶。